2016年上半年,墻材行業(yè)認真貫徹國家供給側改革的有關措施,圍繞供給側改革積極實施“去產(chǎn)能、去庫存、去杠桿、降成本、補短板”,加快發(fā)展綠色墻材,淘汰落后,推動行業(yè)結構調(diào)整取得新成效。規(guī)模以上墻材企業(yè)主要產(chǎn)品產(chǎn)量和經(jīng)濟效益指標平穩(wěn)增長,小企業(yè)數(shù)量持續(xù)減少,中高端產(chǎn)品市場應用有效拓展,總體產(chǎn)量和價格一季度末開始回升。

一、規(guī)模以上企業(yè)產(chǎn)量平穩(wěn)增長,小企業(yè)數(shù)量持續(xù)減少

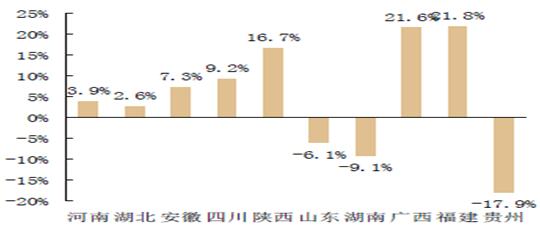

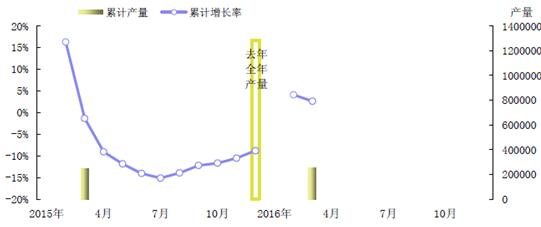

根據(jù)國家有關部門的統(tǒng)計數(shù)據(jù),規(guī)模以上企業(yè)上半年磚產(chǎn)量為2482.10億塊標磚,比去年同期增長4.2%。其中,與去年同期增長較快的地區(qū)有福建、廣西、陜西、四川和安徽,分別增長21.8%、21.6%、16.7%、9.2%和7.3%;貴州、湖南和山東降幅較大,分別降低了17.9%、9.1%和6.1%,尤其是河北6月份產(chǎn)量下降了29.9%。

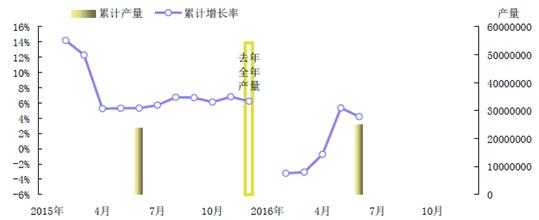

2016年1-6月規(guī)模以上企業(yè)磚產(chǎn)量

2016年一季度規(guī)模以上企業(yè)磚產(chǎn)量

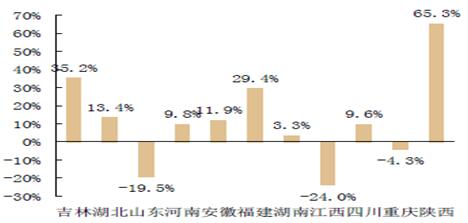

上半年,規(guī)模以上企業(yè)瓦產(chǎn)量為60.65億片,比去年同期增長11.6%。其中,與去年同期增長較快的地區(qū)有吉林、陜西、福建、湖北、安徽、河南和四川,分別增長了65.3%、35.2%、29.4%、13.4%、11.9%、9.8%和9.6%;下降幅度較大的地區(qū)有江西和山東,分別下降了24.0%和19.5%。

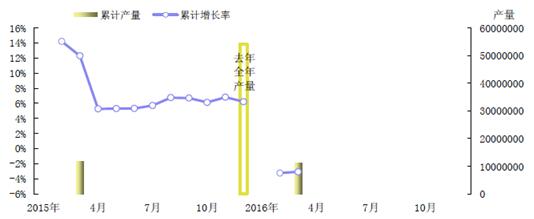

2016年1-6月規(guī)模以上企業(yè)瓦產(chǎn)量

主要地區(qū)上半年磚累計同比增長率

一季度規(guī)模以上企業(yè)磚產(chǎn)量與去年同期下降了3.1%,瓦的產(chǎn)量僅增長了2.6%,一季度末產(chǎn)量開始有很大回升,使規(guī)模以上磚瓦企業(yè)上半年產(chǎn)量分別比去年同期增長了4.2%和11.6%。

2016年一季度規(guī)模以上企業(yè)磚產(chǎn)量

2016年一季度規(guī)模以上企業(yè)瓦產(chǎn)量

磚瓦、加氣混凝土和建筑砌塊等墻材產(chǎn)品由于市場需求不旺和產(chǎn)能過剩,一季度多數(shù)企業(yè)處于停產(chǎn)和半停產(chǎn)狀態(tài),企業(yè)數(shù)量逐漸減少。三月份以后市場形勢有所好轉(zhuǎn),上半年產(chǎn)量和價格總體要好于去年。

今年上半年新上墻材生產(chǎn)線明顯減少,改造和提升的生產(chǎn)線數(shù)量不斷增加。磚瓦受節(jié)能和環(huán)保壓力,一些生產(chǎn)線開始采用新設備替換進行了相應的技術改造。加氣混凝土新上生產(chǎn)線不足50條,新上項目基本以業(yè)內(nèi)人士為主,70%以上新線能夠生產(chǎn)加氣混凝土板材,品質(zhì)和質(zhì)量水平均有提升;地面翻轉(zhuǎn)切割向空中翻轉(zhuǎn)切割成為加氣混凝土改造的多數(shù)項目。建筑砌塊墻用混凝土砌塊的數(shù)量明顯減少,企業(yè)開工率不足50%,新建項目多數(shù)轉(zhuǎn)向利用建筑垃圾生產(chǎn)自保溫砌塊、路面磚和混凝土擋墻(護坡)砌塊等產(chǎn)品。

墻材由中低端向中高端轉(zhuǎn)型已成為行業(yè)共識,裝備制造企業(yè)已開始大踏步走出國門,努力拓展東南亞、中東、中亞、南亞、南美和非洲等國際市場。

二、經(jīng)濟效益指標二季度有所回升

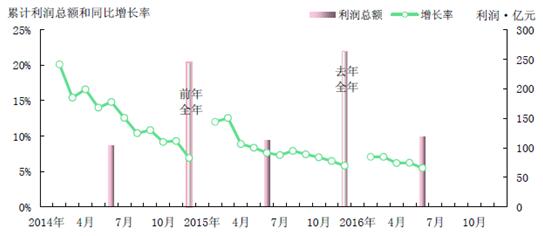

上半年,磚瓦及建筑砌塊主營業(yè)務收入累計完成1787.7億元,比去年同期增長8.2%;利潤總額累計完成119.4億元,比去年同期增長5.5%;銷售利潤率6.7%,比去年同期下降0.2%。

2016年1-6月規(guī)模以上磚瓦和建筑砌塊工業(yè)主要經(jīng)濟指標

但磚瓦與建筑砌塊上半年與去年同期相比應收賬款增長了7%,產(chǎn)成品庫存比去年同期增長了15.5%,說明銷售形勢仍不容樂觀。

規(guī)模以上企業(yè)價格回升的主要原因:一是當?shù)亟ㄖ袌龀霈F(xiàn)增長態(tài)勢,帶動了墻材產(chǎn)品的建筑應用;二是部分地區(qū)淘汰落后的力度加大,也推動了產(chǎn)品價格的上漲。

三、當前行業(yè)存在的主要問題

一是產(chǎn)能過剩,再加低質(zhì)低價的黏土實心磚、建筑砌塊和加氣混凝土產(chǎn)品沖擊市場,使部分優(yōu)勢企業(yè)的產(chǎn)品優(yōu)質(zhì)不能優(yōu)價,企業(yè)生產(chǎn)經(jīng)營受到影響;

二是行業(yè)進入門檻低,低水平重復建設嚴重,能生產(chǎn)中高端產(chǎn)品的生產(chǎn)線相對較少;

三是能生產(chǎn)自保溫砌塊、透水路面磚、低密度加氣混凝土砌塊(板)、裝飾磚(板)和高檔屋面瓦等高檔產(chǎn)品的生產(chǎn)線雖然不斷增加,但生產(chǎn)數(shù)量占比仍然較小,部品化構件剛剛起步;

四是行業(yè)節(jié)能減排力度加大,企業(yè)雖感到較大壓力,但應對措施相對不足;

五是部分裝備制造企業(yè)低價競爭,導致產(chǎn)品和服務跟不上,企業(yè)信譽度降低;

六是國家發(fā)改委和稅務總局新調(diào)整的資源綜合利用稅收政策去年實施以后,相比以前稅賦有所增加,導致財務成本上升。

四、主要應對措施

墻材行業(yè)要認真貫徹和落實國務院34號文件要求,堅持去產(chǎn)能、調(diào)結構、補短板、發(fā)展新興產(chǎn)業(yè),發(fā)展本質(zhì)安全、節(jié)能環(huán)保、輕質(zhì)高強的新型墻材,加快墻材行業(yè)由中低檔產(chǎn)品為主向中高端轉(zhuǎn)型。

一是要加強政策研究,加大行業(yè)結構調(diào)整、淘汰落后的力度,綜合運用環(huán)保、能耗、質(zhì)量和安全標準加快淘汰落后產(chǎn)能。落實《促進綠色建材生產(chǎn)和應用行動方案》,推動綠色墻材的生產(chǎn)和應用,促進行業(yè)健康發(fā)展;

二是創(chuàng)新和提升標準,提高行業(yè)準入門檻,通過制修訂標準和貫標,積極推進綠色建材評價標識體系的實施,以綠色建材評價推動新型墻材產(chǎn)品質(zhì)量的提升;

三是加大新技術、新產(chǎn)品的宣傳和推廣力度,引導行業(yè)向裝配式和部品化方向發(fā)展,鼓勵企業(yè)發(fā)展循環(huán)經(jīng)濟,樹立一批節(jié)能減排達標示范企業(yè),推動行業(yè)轉(zhuǎn)型升級;

四是充分發(fā)揮大企業(yè)的作用,加強行業(yè)自律,鼓勵企業(yè)規(guī)模化生產(chǎn),加快兼并重組步伐,提升行業(yè)的集中度;

五是加大行業(yè)去產(chǎn)能、調(diào)結構的供給側改革力度,鼓勵企業(yè)創(chuàng)新發(fā)展、實施差異化經(jīng)營,加強企業(yè)內(nèi)部管理、挖掘潛力、降本增效;

六是加強國際技術交流,學習先進技術,帶領企業(yè)實施“一帶一路”戰(zhàn)略走出去,拓展國際市場,培育出一批國際化經(jīng)營的優(yōu)勢企業(yè)。

(中國磚瓦網(wǎng) 轉(zhuǎn)載請注明出處)

|